已有 2934 人浏览分享

您需要 登录 才可以下载或查看,没有账号?立即注册

举报 使用道具

2

7

384

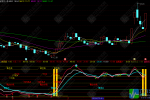

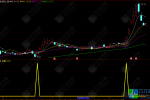

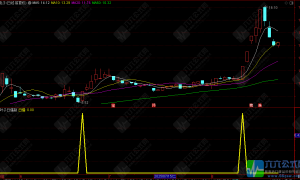

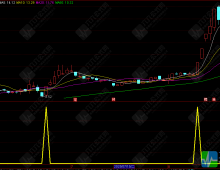

【金兰三宝】副图指标 多信号融于

通达信【金叶子日爆】副选指标 锁

通达信【竞价尾盘低吸】副选股指标

通达信【竞价直线】早盘分时选股指

通达信【九连板】主副选指标 机构

通达信【九星超短】节节高+亮剑优

通达信【卷云通道】主副选 融合价

通达信【决策曲线】副选指标,底部

通达信【决策之星】主选指标 洞悉

金钻2026【玄天九界】优化版副选指

|Archiver|手机版|小黑屋|六六公式网

GMT+8, 2026-6-12 05:11 , Processed in 0.033085 second(s), 31 queries .

Powered by Discuz! X3.4

Copyright © 2001-2020, Tencent Cloud.

客服微信

电子邮件

在线时间:8:00-22:00